포트폴리오를 구성한 후, 이를 평가하기 위해 투자 성과 지표를 찾아보았다. 각 지표는 포트폴리오의 수익률과 위험을 분석하는 데 초점을 맞추고 있으며, 이를 통해 투자 성과를 더욱 종합적으로 평가할 수 있다.

1. 샤프 비율 (Sharpe Ratio)

: 포트폴리오의 연간 기대 수익률

$R_f$ : 무위험 수익률 (일반적으로 국채 등 안정적인 자산 수익률)

: 포트폴리오 수익률의 연간 표준편차

샤프 비율은 투자 수익률과 변동성(위험)을 비교하는 가장 널리 사용되는 지표다. 이는 포트폴리오가 초과 수익을 달성하기 위해 감수한 위험의 양을 평가할 수 있도록 도와준다. 쉽게 말해, 투자자가 동일한 위험을 감수했을 때 더 많은 수익을 낸 포트폴리오를 선호하게 되며, 샤프 비율이 이를 수치로 보여준다.

샤프 비율은 포트폴리오의 위험 대비 수익률을 나타내기 때문에, 수치가 높을수록 같은 위험을 감수하고 더 높은 수익을 거둔 포트폴리오라고 평가할 수 있다. 이 지표는 다양한 투자 상품 간 성과를 비교할 때 유용하게 사용된다.

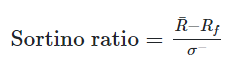

2. 소르티노 비율 (Sortino Ratio)

$\sigma^{-}$ : 하락 변동성(Downside standard deviation), 즉 수익률이 무위험 수익률보다 낮을 때의 표준편차

소르티노 비율은 샤프 비율과 매우 유사하지만, 중요한 차이점은 하락 변동성만을 고려한다는 점이다. 즉, 샤프 비율이 전체 변동성을 고려해 수익을 평가하는 데 반해, 소르티노 비율은 손실 위험만을 반영한다. 이는 투자자가 손실을 더 중요하게 생각할 경우, 보다 현실적인 성과 평가 지표로 작용할 수 있다.

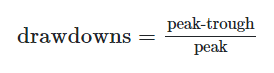

3. 최대 낙폭 (Max Drawdown)

최대 낙폭은 투자 기간 동안 가장 큰 손실 폭을 측정하는 지표이다. 특정 기간 동안 포트폴리오가 겪은 최고점에서 최저점까지의 하락폭을 의미하며, 포트폴리오가 어느 정도의 손실 위험을 내포하고 있는지 확인할 수 있다.

4. 칼마 비율 (Calmar Ratio)

칼마 비율은 포트폴리오의 최대 손실을 고려한 수익률을 평가하는 지표이다. 칼마 비율은 샤프 비율이나 소르티노 비율과 유사하게 리스크 대비 성과를 평가하지만, 차이점은 표준편차 대신 최대 낙폭을 사용한다는 점이다.

칼마 비율이 높을수록, 큰 손실 없이 높은 수익을 달성한 포트폴리오로 평가된다. 따라서, 리스크 관리가 중요한 투자자에게 칼마 비율은 유용한 지표이다.

정리하자면, 샤프 비율과 소르티노 비율은 포트폴리오의 위험 대비 수익률을 평가하며, 특히 샤프 비율은 전체 변동성을, 소르티노 비율은 하락 변동성만을 고려한다. 최대 낙폭은 포트폴리오의 가장 큰 손실을 측정해 리스크 관리에 도움을 주며, 칼마 비율은 최대 손실을 기준으로 수익률과 리스크 간의 균형을 평가한다.

'Study > Finance' 카테고리의 다른 글

| [Finance] 포트폴리오 평가 지표 설명(CAGR, Sharpe Ratio, MDD) (0) | 2024.09.27 |

|---|---|

| [Finance] 주식 모멘텀 (7) | 2024.09.20 |

| [Finance] 재무제표 용어 설명 (8) | 2024.09.06 |